房产新消息:拿地均价上涨华润置地毛利率下降未见底释放哪些信号

做为老百姓来说我们现在最为关注的莫过于房产方面的消息了,一方面有房的担心房价下跌,无房的又怕房价涨,当然关注房产方面的内容也不单单是房产的价格,还有装修,政策等等方面,所以今天小编就给大家分享一些与房产方面相关的信息给大家吧。

2020年,华润置地归母净利润为298.1亿元,同比增加3.57%;归母净利润率为16.6%,同比下降2.81个百分点

《投资时报》研究员 林申

在完善房地产调控的总基调下,整个行业的盈利优势似乎有所消散。

近日,华润置地有限公司(下称华润置地,1109.HK)披露的业绩公告显示,2020年,其毛利率为30.9%,不仅同比减少7个百分点,且较2018年的43.4%下滑超10个百分点。

《投资时报》研究员注意到,这一下滑趋势与政策对房地产行业的调控不无关系。众所周知,楼市调控下,房地产开发商一方面减少了大手笔拿地的预期,另一方面也在通过打折等多种方式以促进回款,在拿地成本上行与销售价格下行的双重叠加下,行业内企业的毛利率有所收窄似乎不可避免。

以此来看,虽然华润置地毛利率的下滑趋势从行业层面可以得到一定的逻辑自洽,但据Wind数据显示,2020年该公司毛利率已经明显低于可比公司平均值。

此外,毛利率下滑的背后,也凸显出其销售成本的上升。

年报数据显示,截至2020年12月31日,华润置地销售成本为1241.72亿元,同比增长34.93%。而2018年及2019年,其销售成本已呈现出同比增加态势,增速分别为12.51%%、33.71%。

而在债务方面,据Wind数据显示,2017年至2020年,华润置地总负债每年都跨越一个台阶。2017年该公司总负债为3362亿元,体量位于3000亿元至4000亿元区间,2018年即上涨至4750亿元,此后两年更是分别突破5000亿元及6000亿元级别,分别高达5286亿元、6128亿元。

对于该公司相关业绩数据及未来如何提升毛利率等事宜,《投资时报》研究员电邮沟通提纲至该公司,截至发稿尚未收到公司回复。

毛利率下滑

华润置地近日公布了截至2020年12月31日止年度业绩。公告显示,2020年该公司实现营业收入1795.87亿元,同比增加21.21%;实现净利润340.9亿元,同比下降1.08%。

可以看到,2020年该公司呈现出增收不增利的现象,而这或与其毛利率下滑相关。

数据显示,华润置地2020年综合毛利率为30.9%,较2019年同期的37.9%下滑7个百分点。对此,该公司高管层在业绩会上表示,公司2017年至2018年拿的高价地结算时间在2020年,这部分项目拉低了毛利率。同时,其预计2022年毛利率水平会达到底部,最低或为25%,此后将触底反弹。

进一步将时间维度拉长来看,《投资时报》研究员注意到,该公司近三年毛利率已呈现出连续下滑趋势,由2018年的43.4%下滑至2019年的37.9%,此后进一步下降至2020年的30.9%,两年内下滑近15个百分点。

若与在联交所上市的行业内公司相比较可以发现,2018年,该公司毛利率约为43.39%,相较于行业35.35%的中位值及41.61%的平均值均具备比较优势;2019年,其毛利率下降至37.91%,略高于行业35.15%的中位值,但已经较行业42.28%的平均值有所走低;2020年,该公司毛利率进一步下降至30.86%,而同期行业中位值及平均值分别为30.95%、35.08%,均高于其毛利率表现,这从一定程度上反映出该公司盈利水平在行业内的竞争力已经有所走低。

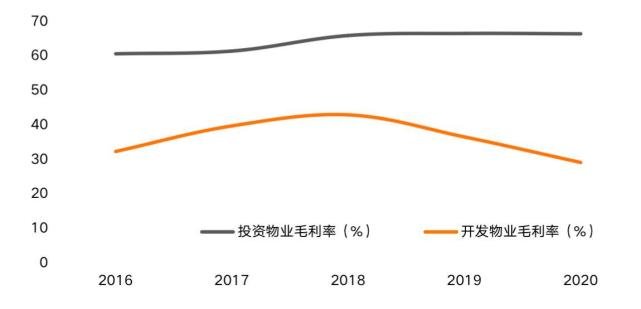

具体到各业务条线,《投资时报》研究员注意到,早在2016年,该公司即提出“开发物业+投资物业+X”的新商业模式,且据公开数据显示,2016年—2020年,该公司投资物业的毛利率整体处于上升通道,由2016年的60.6%增加至2020年的66.4%,开发物业毛利率则在2016年至2018年呈现出连续上升的趋势,此后至2020年处于连续下降通道,最终降至2020年的29.1%。

华润置地投资物业及开发物业2016年至2020年毛利率表现

数据来源:根据公司公开资料整理

单位拿地价格上涨

公告显示,2020年华润置地以总地价1379.5亿元(权益地价987.3亿元)增持了69宗优质土储,但新增土地总计容建筑面积为1492.1万平方米,同比减少26.13%。同时,截至2020年12月31日,该公司总土地储备面积为6808.67万平方米,同比微降0.86%。

分区域来看,《投资时报》研究员注意到,2020年该公司除华南大区及东北大区土地储备面积有所增加外,华北大区、华东大区、华西大区及华中大区土地储备面积均呈现出同比下降的趋势,降幅分别为

另据中指研究院此前发布的《2020年全国房地产企业拿地排行榜》显示,该公司2020年全年拿地金额969亿元,同比上涨19.19%,百强房企排名第6;拿地面积为1150万平米,同比下降13.4%,排名第9;拿地均价为8426元,较2019年的6122元上升37.63%。

事实上,2018年至2019年,该公司已呈现出拿地金额增加、拿地面积下降的情况。

同样来自中指研究院的数据显示,2018年及2019年,该公司拿地金额分别为803亿元、813亿元,拿地面积分别为1656万平方米、1328万平方米。计算可得华润置地各年拿地均价分别为4849元、6122元,加之2020年8426元的拿地单价,可以看到其单位拿地价格呈现出明显上升趋势。

此外,《投资时报》研究员计算发现,该公司2019年及2020年拿地均价的同比增速分别为26.25%、37.63%。以此来看,除均价有所上涨外,其同比增速也处于上涨通道。

需要注意的是,考虑到“两集中”政策(集中发布出让公告、集中组织出让活动)下,土地出让节奏得到有效控制,溢价率也得以控制在合理范围内,市场将向头部企业集中,现金流充足、融资能力强的企业显然将具备更大的竞争优势。未来,华润置地的拿地面积及拿地价格表现如何仍待观察。

华润置地2018年—2020年拿地金额、面积及均价

数据来源:根据中指研究院资料整理

免责声明:本文由用户上传,如有侵权请联系删除!

猜你喜欢

最新文章

- poison(ivy 什么意思)

- 魔法卡片掉卡规则(魔法卡片中怎么没有变闪卡的卡友)

- 眼部结构简图(眼部结构简介介绍)

- 武汉外高国际部学费(武汉外高出国)

- 湖南台为什么叫马桶(湖南台为什么叫芒果台)

- 公元前10000年是什么年(公元前10000年)

- 租号玩咋上号(租号玩上号流程是什么样怎么操作简介介绍)

- 霍华德鞋子怎么样(阿迪达斯最新的霍华德战靴怎么样)

- qq炫舞宝石怎么升级(qq炫舞宝石怎么合成)

- windows 写入缓存(windows写入缓存开启好还是关闭好)

- 剖视图分为哪五种(剖视图可分为哪三种简介介绍)

- 手机浏览器哪个好知乎(手机浏览器哪个省流量)

- 一又二分之一的夏天片尾曲的最后一幕好像没播(就是张灏牵着穿裙子的罗曼的手离开 在搞什么 就等那一)

- 荆轲传奇在线观看国语版(谁能告诉我荆轲传奇这部电影到哪里下载)

- 怎么注册盛大通行证账号(怎么注册盛大通行证)

- 一个人去鼓浪屿旅行,有没有有特色的住宿推荐理由(一个人去鼓浪屿旅行,有没有有特色的住宿推荐)

- 瓶邪的意思是什么(瓶邪单行道是什么意思)

- 深圳来电科技有限公司充电宝(深圳来电科技有限公司怎么样)

- 美特斯邦威什么意思内涵(美特斯邦威是什么意思简介介绍)

- 怀旧服老陈的空酒桶npc在哪(魔兽世界怀旧服猎人怎么完成老陈的空酒桶任务)

- 成都发现了什么墓(成都发现的大型崖墓群是属于哪个朝代的)

- 天下贰CBG角色已经登记上架了(过了7天下架了 我想改价格 说IP异常怎么办 我不想再下架等14天在上架)

- 天净沙秋思的秋思意思(天净沙秋的秋的意思)

- 怎么用VoipDiscount电话(怎么用VoipDiscount电话)